北京2017年8月1日電 /美通社/ -- 中國領先的金融科技公司宜人貸(NYSE: YRD)發布其2017年第二季度未經審計的財務業績。

| 三個月截至 |

|||||

| 人民幣:百萬 |

2017年 6月30日 |

2017年 3月31日 |

2016年 6月30日 |

環比 |

同比 |

| 促成借款金額 |

8,189.6 |

6,922.7 |

4,538.7 |

18% |

80% |

| 凈收入 |

1,183.1 |

1,021.6 |

733.8 |

16% |

61% |

| 實收服務費* |

1,862.5 |

1,583.5 |

1,110.8 |

18% |

68% |

| 調整后EBITDA* |

378.4 |

400.3 |

265.0 |

-5% |

43% |

| 凈利潤 |

269.1 |

350.9 |

260.6 |

-23% |

3% |

| * 實收服務費和調整后 EBITDA 是非美國公認會計準則財務指標。 |

|||||

2017年第二季度,宜人貸為138,529位借款人促成借款總額81.90億人民幣(12.08億美元),較2016年同期增長80%。70.9%的借款人通過線上渠道獲取;借款總額的51.2%通過線上渠道促成,線上渠道促成金額的近100%來自移動端。

2017年第二季度,宜人貸為199,591位出借人完成114.47億人民幣(16.89億美元)的資金出借。出借行為100%通過公司的線上平臺完成,其中90%通過宜人財富手機APP完成。

2017年第二季度,宜人貸凈收入11.83億人民幣(1.75億美元),較2016年同期增長61%;凈利潤2.69億人民幣(3,969萬美元),較2016年同期增長3%。

宜人貸CEO方以涵女士表示:“我們非常高興公司再次取得了穩健的業績,促成借款總額持續強勁增長。源于我們在技術創新方面的持續投入,線上業務實現高速增長。本季度,公司推出了新的風險評級和信用評分模型 -- 宜人分,用來更加精準地反映借款人的信用資質特征。我們將繼續增強技術和風險管理能力,進一步加強公司的行業領先地位。同時,我們將持續推進公司向在線財富管理業務的戰略性拓展,借助宜信公司豐富的財富管理產品組合,為宜人財富客戶提供更加多元化的投資解決方案。”

宜人貸CFO叢郁先生表示:“本季度,公司凈收入保持了強勁的同比增長。得益于信用評估和風險管理系統的持續優化,我們借款資產的風險表現保持穩定。我們將保持對科技和人工智能的投入,持續提高公司的運營效率和風險管理能力。同時,我們將繼續與監管部門密切配合,確保公司運營完全符合監管辦法的要求。此外,鑒于公司健康的現金狀況和盈利能力,董事會批準公司向股東發放紅利,包括一次特殊現金紅利和今后每半年發放一次的普通紅利。”

2017年第二季度財務業績

促成借款總額:2017年第二季度促成借款總額81.90億人民幣(12.08億美元),較2016年同期的45.39億人民幣增長80%,反映了客戶(特別是通過線上渠道獲取的客戶)對我們產品與服務的強勁需求。截至2017年6月30日,宜人貸累計促成借款總額達到474億人民幣(70億美元)。

凈收入:2017年第二季度凈收入11.83億人民幣(1.75億美元),較2016年同期的7.34億人民幣增長61%。凈收入的增加主要歸功于兩個方面:第一,平臺促成借款總額增長;第二,隨著借款余額增長,公司向出借人收取的服務費和向借款人收取的月度服務費隨之增加。

實收服務費(非美國公認會計準則財務指標):2017年第二季度實收服務費18.63億人民幣(2.75億美元),較2016年同期的11.11億人民幣增長68%。實收服務費增長的主要驅動力是促成借款總額的增長。2017年第二季度實收借款人前期服務費15.38億人民幣(2.27億美元),較去年同期的10.16億人民幣增長51%。2017年第二季度實收借款人月度服務費2.15億人民幣(3,175萬美元),較去年同期的7,936萬人民幣增長171%。實收借款人月度服務費增長主要源于線上渠道促成借款總額的增長。線上渠道促成的借款在收取部分前期服務費的基礎上,還在借款期限內按月收取服務費。2017年第二季度實收出借人服務費2.23億人民幣(3,287萬美元),較去年同期的8,807萬人民幣增長153%。實收出借人服務費的顯著同比增長,主要源于投資管理規模的增加。

運營成本及費用:2017年第二季度運營成本及費用為8.10億人民幣(1.19億美元),較上季度的6.29億人民幣增加29%,2016年同期為4.71億人民幣。

2017年第二季度銷售費用為6.18億人民幣(9,114萬美元),較上季度的4.69億人民幣增加32%,2016年同期為3.55億人民幣。本季度銷售費用占當期促成借款總額的7.5%,較上季度的6.8%有所上升,較2016年同期的7.8%有所下降。銷售費用占當期促成借款總額的比例同比下降,主要源于獲客效率的提高。

2017年第二季度主營業務成本9,315萬人民幣(137.4萬美元),上季度為5,878萬人民幣,2016年同期為4,254萬人民幣。本季度主營業務成本占當期促成借款總額的1.1%,較上季度的0.8%和較2016年同期的0.9%有所增加。主營業務成本的增加是因為公司在本季度加大了逾期借款催收力度。

2017年第二季度管理費用為9,861萬人民幣(1,455萬美元),上季度為1.0億人民幣,2016年同期為7,333萬人民幣。本季度管理費用占凈收入的8.3%,較上季度的9.8%有所下降,較2016年同期的10.0%有所下降。盡管公司在科技方面加大了投入,管理費用占凈收入的比例仍然有所下降,主要是得益于運營效率的提高。

所得稅費用:2017年第二季度所得稅費用為1.30億人民幣(1,923萬美元),其中包含特殊現金紅利相關的6,000萬人民幣(885萬美元)預扣所得稅。

凈利潤:2017年第二季度凈利潤為2.69億人民幣(3,969萬美元),較2016年同期的2.61億人民幣增長3%。

調整后EBITDA(調整后息稅折舊攤銷前利潤,非美國公認會計準則財務指標):2017年第二季度為3.78億人民幣(5,582萬美元),上季度為4.00億人民幣,較2016年同期的2.65億人民幣增長43%。2017年第二季度調整后息稅折舊攤銷前利潤率為32.0%,上季度為39.2%,2016年同期為36.1%。

基本每ADS收益:2017年第二季度基本每ADS收益為4.50元人民幣(0.66美元),上季度為5.87元人民幣,2016年同期為4.46元人民幣。

攤薄后每ADS收益:2017年第二季度攤薄后每ADS收益為4.45元人民幣(0.66美元),上季度為5.81元人民幣,2016年同期為4.46元人民幣。

經營性活動產生的現金凈流量:2017年第二季度經營性活動產生的現金凈流量為5.30億人民幣(7,823萬美元),上季度為5.65億人民幣,較2016年同期的3.93億人民幣增長35%。

截至2017年6月30日,現金及現金等價物為8.91億人民幣(1.32億美元),截至2017年3月31日現金及現金等價物為8.64億人民幣。截至2017年6月30日,持有至到期投資余額為5.89億人民幣(8,693萬美元),可供出售金融資產余額為12.62億人民幣(1.86億美元)。截至2017年3月31日,持有至到期投資余額為4.95億人民幣,可供出售金融資產余額為12.32億人民幣。

質保服務: 2017年第二季度,宜人貸按照本期促成借款總額的8%計提質保服務負債6.55億人民幣(9,664萬美元)。本季度,公司釋放質保服務負債3.95億人民幣(5,832萬美元),用于償付違約借款本息。截至2017年6月30日,質保服務負債余額為19.61億人民幣(2.89億美元)。

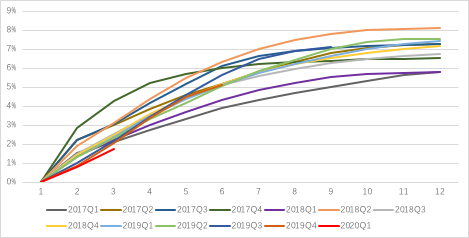

逾期率: 截至2017年6月30日,逾期15-29天、30-59天、60-89天借款的逾期率分別為0.4%, 0.7%和0.5%,截至2017年3月31日的逾期率分別0.4%, 0.8%和0.6%。

逾期90天以上借款的累計凈壞賬率:截至2017年6月30日,2015年促成所有借款的累計凈壞賬率為8.3%;截至2017年3月31日,這一比例為7.6%。截至2017年6月30日,2016年促成所有借款的累計凈壞賬率為3.4%,截至2017年3月31日,這一比例為2.0%。隨著2015年及2016年促成借款的風險表現期增加,累計凈壞賬率水平符合公司的風險表現預期。

近期發展

宜人分和信用風險評估體系

作為國內領先的金融科技企業,宜人貸力爭在公司業務的各方面樹立行業標桿。宜人貸對信用評估模型進行持續優化,對借款人進行更加精準的信用資質評估。2017年第二季度,公司推出了信用評分模型 -- 宜人分,用來更加精準地反映借款人的信用資質特征。同時,自2017年5月1日起,公司對風險等級體系進行全面升級,升級后的風險等級體系包括5個等級:等級I、等級II、等級III,、等級IV和等級V。根據不同風險等級的預計和實際壞賬率,對借款申請人進行等級分類。

下表展示了各個風險等級對應的宜人分、2017年第二季度各個風險等級借款量的占比,預期全周期累計壞賬率、以及目前的年化利率和平均交易費率:

| 風險 |

占2017第二 |

宜人分 |

預計逾期90天以 |

利率 (1) |

平均交易費率 (2) |

| I |

5.8% |

790+ |

[0%, 3.0%) |

10.0-12.0% |

13.60% |

| II |

21.9% |

750-<790 |

[3.0%, 5.0%) |

10.0-12.0% |

17.40% |

| III |

23.2% |

720-<750 |

[5.0%, 7.0%) |

10.0-12.0% |

19.70% |

| IV |

24.5% |

690-<720 |

[7.0%, 9.0%) |

10.0-12.0% |

24.00% |

| V |

24.6% |

640-<690 |

[9.0%, 13%) |

10.0-12.0% |

27.00% |

| (1) 根據借款周期長短,借款人向出借人支付的年化利率介于10%到12%之間。 |

|||||

| (2) 交易費率計算:向借款人收取的交易費總額除以本金總額。平均交易費率是向相同信用等級的借款人收取交易費率的簡單平均值,但這些借款的期限及還款安排有所不同。 |

|||||

在2017年5月1日至2017年9月30日的過渡期內,宜人貸將對新增借款并行使用新、舊風險等級體系。

對質量保障服務專款繳存規則的修訂

為了進一步加強現金管理,公司于2017年7月1日起,對質量保障服務專款繳存規則進行修訂。根據修訂后的規則,公司將根據借款人服務費的實際收取進度,將實收服務費的30%繳存至一個限制性現金賬戶,作為質量保障服務專款。整個借款周期內,公司繳存的質保服務專款總額約等于借款合同金額的8%,與修訂之前的計提比例基本一致。公司將對市場環境、產品組合、盈利性和現金狀況等因素進行持續評估,并有權根據評估結果對質保服務專款的繳存比例進行調整。

股東分紅政策

2017年7月29日,公司董事會批準了兩項股東分紅政策,包括一次特殊現金紅利和今后每半年發放一次的普通紅利。

特殊現金紅利:每個普通股發放5.0845元人民幣(0.75美元),折合每ADS發放10.169元人民幣(1.5美元)。預計于2017年10月16日發放給截至2017年9月29日閉市之時登記在冊的所有股東。

半年普通紅利:自2017年下半年起,每半年發放一次。紅利發放金額約為每半年稅后凈利潤的15%。紅利的公告、發放以及金額需對公司的運營、盈利、現金流、財務狀況和其他相關因素進行評估,并經董事會批準后方能最終決定。

其他運營指標及經營業績

業績展望

基于本公告發布當日的市場及運營信息,宜人貸給出如下業績展望,這些預測僅反映了公司當前的初步觀點,有可能在未來發生改變。如下業績展望沒有考慮股權激勵計劃的影響。

2017年第三季度

2017年全年

非美國公認會計準則財務指標

作為按照美國公認會計準則準備的財務指標的補充,公司運用了兩項非美國公認會計準則財務指標,實收服務費和調整后EBITDA率,來審查和評價經營業績。公司認為上述非美國公認會計準則財務指標為投資人了解公司的核心經營成果提供了重要信息,加強了投資人對公司歷史業績和未來前景的整體了解,更加直觀地展示了管理層在進行財務和業務決策時所考慮的關鍵指標。非美國公認會計準則財務指標不應被視為對美國公認會計準則財務指標的替代。作為分析工具,非美國公認會計準則財務指標具有其局限性。其他公司,包括同行業的其他公司,可能使用不同的方法計算這些非美國公認會計準則財務指標,這可能會降低該等指標的可比性。本公司通過將非美國公認會計準則財務指標調整至與其最接近的美國公認會計準則財務指標來彌補這一局限性。在評估公司的業績時,應當全面考慮非美國公認會計準則財務指標以及美國公認會計準則財務指標。

貨幣換算

為了方便讀者,本公告包括的若干人民幣金額按照統一匯率換算為美元。除非特殊標注,統一換算匯率為1.00美元兌6.7793人民幣,即聯邦儲備委員會H.10數據公布所載2017年6月30日的匯率。

電話會議信息

宜人貸管理團隊將于北京時間2017年8月1日晚8點舉行電話會議,對其財務業績進行討論分析。

電話會議撥入信息如下:

| 國際號碼: |

1-412-902-4272 |

| 美國免費號碼: |

1-888-346-8982 |

| 香港免費號碼: |

800-905945 |

| 中國免費號碼: |

4001-201203 |

| 會議代碼: |

Yirendai |

會議錄音可在2017年8月8日前進行回放:

| 國際通話: |

1-412-317-0088 |

| 美國地區免費通話: |

1-877-344-7529 |

| 錄音回放號碼: |

10110363 |

如需獲取本次電話會議的實時和存檔網絡直播信息,請登錄宜人貸的投資者關系網站yirendai.investorroom.com。

安全港聲明

本新聞稿包含前瞻性陳述。該等陳述構成1934年美國證券交易法及其修訂第21E條,以及1995年美國私人證券訴訟改革法案所指的“前瞻性聲明”。這些前瞻性聲明可以通過一些措辭來識別,例如“將”、“期望”、“預計”、“將來”、“擬”、“計劃”、“相信”、“估計”、“力爭”、“有信心”以及類似的表述。這些陳述反映了公司管理層目前的預期以及目前的市場和經營情況,受已知或未知的風險、不確定性和其他因素的影響,由于該等風險、不確定性和其他因素超出宜人貸的控制范圍而難以預測。該等風險、不確定性和其他因素還可能導致實際結果與陳述的內容產生重大差異。潛在的風險和不確定性包括,但不限于,宜人貸吸引并保留借款人和投資人使用其平臺的能力,宜人貸推出新的借款產品和增強平臺功能的能力,宜人貸進行有效競爭的能力,中國關于P2P借貸服務行業的政策法規,中國的總體經濟狀況,宜人貸維持在紐交所或其他證券交易所上市標準的能力,包括其糾正不符合紐交所繼續掛牌標準的能力。關于風險、不確定性或影響因素的進一步信息包含在宜人貸向美國證券監督委員會公開提交的文件中。本新聞稿中的所有信息均截至于本新聞稿日期。除非適用法律另有要求,宜人貸不承擔任何義務就新的信息、將來發生的事件或以其他原因更新任何前瞻性聲明。

關于宜人貸

宜人貸(紐約證券交易所股票代碼:YRD)是中國領先的金融科技公司,為出借人和個人借款人提供金融信息中介服務。通過將關鍵運營流程自動化,宜人貸能夠高效地匹配出借人和借款人,并協助其完成借款交易,為中國巨大的投資和個人借款需求提供了有效的解決方案。公司專注于服務優質借款人,即持有信用卡的授薪人群。這一目標群體擁有較好的信用資質,同時對互聯網金融解決方案的接受程度較高。宜人貸采用創新的風險管理體系,憑借獨有的信用審核和反欺詐模塊,對借款人進行有效的信用資質評估和風險定價,從而為出借人提供高質量的財富升值機會。宜人貸在線平臺為借款人提供快速便捷、價格合理的消費信貸服務,為出借人提供簡單快速、回報可觀的可投資產類別。欲了解更多信息,請訪問 yirendai.investorroom.com。

投資者和媒體咨詢,請聯系:

李慧先生

宜人貸投資者關系總監

電子郵件:ir@yirendai.com