云南昆明2018年10月22日電 /美通社/ -- 民營企業尤其是小微企業的融資問題,在近年來“去杠桿”的大背景下,正在成為社會各界關注的熱點。

10月18日,由中科聚信(SCAI)攜手新華網等單位共同舉辦的“2018金融科技支撐小微企業融資與普惠金融研討會”云南站活動在昆明舉行。中科聚信首席執行官馬占軍、云南省銀行業協會秘書長李航波、新華網云南分公司總經理王江、新華網云南分公司財經部主任黃曉英等百余位金融機構專家、職能機構領導與 SCAI 技術大咖出席此次研討會。

攜手新華網等共同舉辦的“2018金融科技支撐小微企業融資與普惠金融”主題研討會于七彩云南 · 春城昆明圓滿落幕")

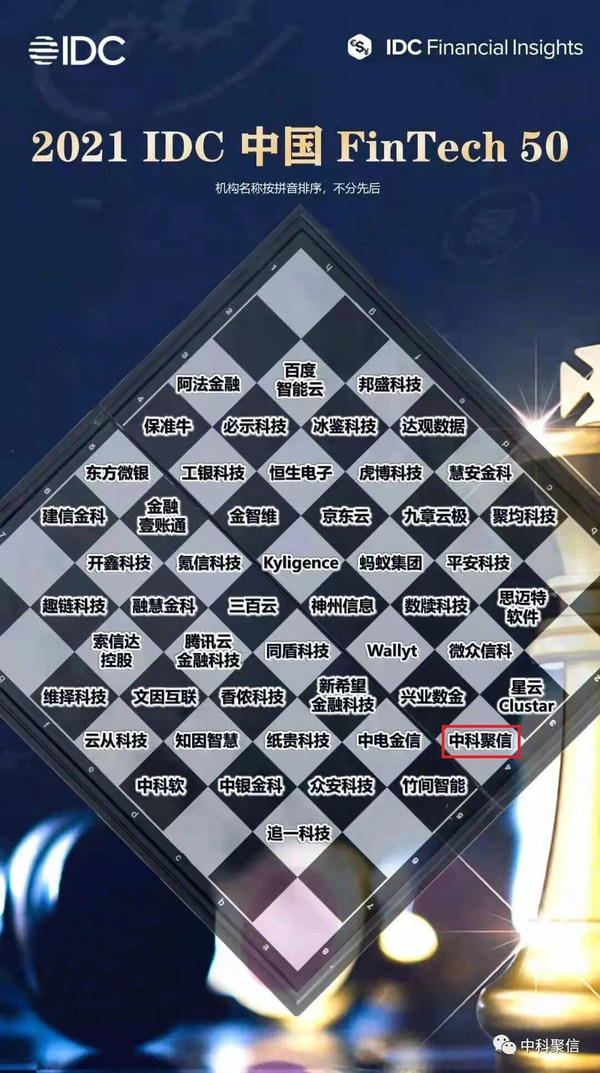

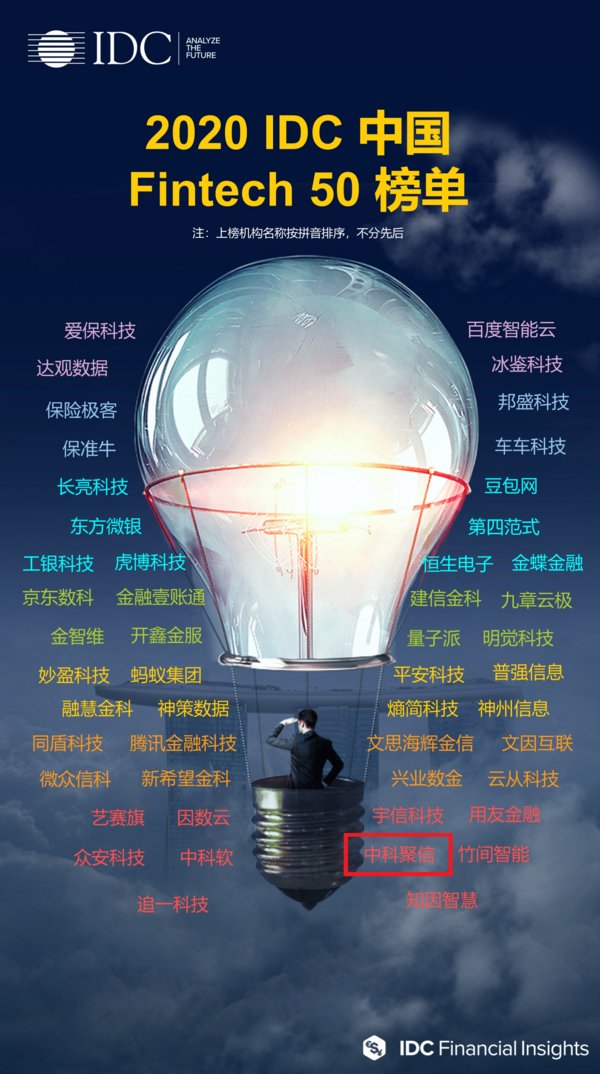

馬占軍先生在研討會上表示,破解小微企業融資難題,助力“金融機構擴展普惠金融業務”,必須有新的思路。中科聚信作為中國科學院及紅杉資本重點投資打造的 FinTech 企業,中國金融大數據挖掘與分析領域的佼佼者,一直以來肩負并踐行“推動行業前行,傳承人才培養”的重任。因此,中科聚信將一直致力于把其行業經驗悉數授予國內小微企業及金融機構。

普惠金融的難題

普惠金融的概念,由聯合國在2005年提出,是指以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務,小微企業、農民、城鎮低收入人群等弱勢群體是其重點服務對象。如今,普惠金融已經演變成一個更為復雜的金融生態體系。

《中國普惠金融創新報告(2018)》指出,普惠金融不僅包括不同類型的金融產品,而且包括金融消費者、金融服務提供者等不同的參與主體;不僅包括商業性金融機構,而且包括政策性金融機構和政府機構;不僅包括提供基本金融服務的機構(銀行、保險等),而且包括為這些機構提供各種服務,以降低金融服務成本、提升金融效率的第三方服務機構。

《中國普惠金融創新報告(2018)》還指出,城鎮中的中小企業或小微企業,是普惠金融的主要服務對象。但在實際的操作中,小微企業往往難以享受到真正的普惠金融,融資難的問題依然突出。關鍵的問題,在于相較歐美等國發展上百年的商業文明社會,中國目前尚缺乏完善的信用體系。

業內專家指出,完善的信用管理體系是普惠金融體系的重點。傳統金融機構將“金融弱勢群體”拒之門外,原因之一是銀行和貸款者之間的信息不對稱可能引發道德風險,銀行拒貸也是在審慎原則下不得已而為之。

讓 AI 科技完善信用體系

如何完善征信體系?這就離不開時下火熱的大數據、云計算、人工智能的幫助。“有效整合內外部數據,應用智能分析手段,結合業務實際,通過線上線下合理結合的方式實現智能信貸審批和差異化信貸管理,最終打造金融機構的智能決策體系,這樣可以來服務中小微企業及普惠金融,”馬占軍先生在此次研討會上如是說,而這也是此次研討會的主題。

作為中國金融大數據挖掘與分析領域的佼佼者,中科聚信自成立以來一直專注于將大數據分析、機器學習、人工智能、神經網絡的研發成果應用于金融領域,高性能分析挖掘客戶各類數據及關聯信息進行趨勢分析和預測,支撐政府、金融機構進行大量復雜的智能管理、決策及高效運營。

特別是,中科聚信結合其專家團隊十余年的國內外征信體系的管理經驗,提出了“借助 AI 技術進行信貸全生命周期的管理”,正在讓人工智能技術在助力小微企業融資、發展普惠金融方面發揮越來越重要的作用。

“中科聚信是中科院及紅杉資本重點投資打造的一家‘實干’企業,要的不是紙上談兵,關鍵是要將技術落實到業務實處。”馬占軍先生表示。因此,中科聚信全部人工智能產品均圍繞實際金融業務場景構建。比如,在此次論壇上,中科聚信副總裁張淑靜女士就如何有效選擇客戶及提高客戶價值進行了深度分享,介紹了中科聚信在客戶價值挖掘、客戶挽留、客戶活躍及產品匹配等方面的努力。另外,她也向大家展示了中科聚信的信用產品體系及業務應用。中科聚信副總裁張曉軍先生、總監鄒卓漢先生在研討會上,對中科聚信全信貸生命周期的金融科技和智能產品進行了展示和分享,包括阿拉丁金融平臺2.0、獲客平臺、智能決策平臺、報表平臺等。

中科聚信首席風險官李莉女士則在論壇上向與會嘉賓深入剖析了中科聚信在高集群機器學習、神經網絡模型、AI 等技術在金融領域中的滲透及合理應用領域的進展,還針對欺詐防范、社會網絡分析等進行了深度解讀。“人工智能(機器智能)和人類智能各有所長,因此需要取長補短,融合智能模式的智能技術將在未來有廣闊的應用前景,‘人機共存’將是人類社會的新常態 。”她說。

除了人工智能產品,中科聚信還在全國范圍內逐步建設“模型與應用研究實驗室”,圍繞銀行信貸營銷、反欺詐、信貸審批、貸后管理、運營等全生命周期的業務場景,融入 SCAI 在大數據分析、機器學習、人工智能、神經網絡等領域的研發成果,旨在培養新一代大數據分析、人工智能、信貸風險管理等方面人才。

“羅馬不是一天建成的,”馬占軍在此次論壇上表示,中科聚信通過實際業務 AI 人才的培育,將繼續推進智能體系更好地在各垂直業務場景中全面落地,切實服務于銀行的數字化轉型,從而為其打造更長遠、更具優勢的智能運營系統匹配具備雄厚技術實力的團隊。