上海2013年3月4日電 /美通社/ -- 全球領先的消費者購買和使用洞察市場研究機構 Kantar Worldpanel[1]在最新報告中顯示,2012中國快速消費品市場銷售額全年增長14%。在所監測的所有快消品品類中,有70%的品類的家庭平均花費增長超過3%。這表明居民消費水平在促進整體市場增長的進程中開始扮演更重要的角色。

盡管中國是2012年全球所有新興市場中經濟增長最亮眼的國家之一,但居民消費尚未在 GDP 增長中起到舉足輕重的作用。放眼未來,提升居民消費力的重要性則不可小覷。隨著中國政府對提高居民收入及縮小貧富差距的關注,居民消費力的提升將是中國從依靠投資和出口的經濟增長模式向以內需為引擎的增長模式轉移的重要前提。

具體到快速消費品領域,對各個品類的領導品牌而言,把提高消費者在品類上的支出視作未來市場增長的關鍵動力將至關重要。這對那些滲透率[2]已達到瓶頸階段的成熟品類更為關鍵,例如食品中的餅干和巧克力,日化中的牙膏和牙刷,進一步擴大消費者數量規模不是易事,讓消費者增大購物籃價值才是品類增長之道。回顧2012年,Kantar Worldpanel 報告顯示,包括薄荷糖、紅酒/洋酒、巧克力、餅干和牙刷等在內的一些快消品品類都成功讓城市家庭消費者大幅增加了花費。

成熟品類 -- 產品精益化和尋求創新

Kantar Worldpanel 對中國4萬城市家庭樣本的連續監測表明,2012年中國消費者在成熟品類上的花費仍在持續增加,牙膏就是一個典型的例子,盡管該品類的滲透率已連續兩年保持穩定。在2012年,消費者平均在牙膏產品上的花費同比增加了12.5%。高端系列牙膏,特別是可滿足專業及特殊需求的產品,如具有美白、抗敏感和牙齦保護功能的牙膏對消費者而言更具吸引力且滿足了特定人群的口腔護理需求,從而驅動品類銷售額的提升。

與口腔護理類的產品相似,餅干在中國城市的家庭滲透率已達到了98%,想要進一步擴大滲透率的空間極小。然而,整個餅干市場在2012年仍然增長了23%,得益于消費者在餅干上花費的增加,購買了更多的餅干細分產品。一方面,作為送禮佳品的高端歐洲進口餅干是消費增長的一個重要驅動因素。另一方面,新口味和產品形式的創新則是成功引領市場擴張的另一驅動因素。產品高端化及真正發掘消費者新需求和適應不斷變化的生活方式的創新成為成熟品類產品得到消費者青睞的必要條件。

新興品類 — 創造新需求,帶動市場發展

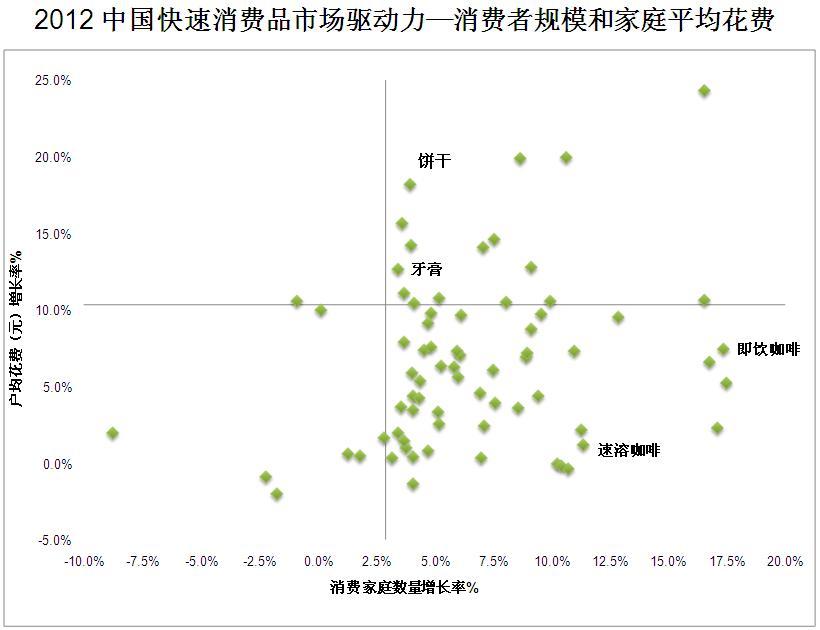

有異于成熟品類,新興品類擴大消費需求的方式則需另辟蹊徑。以咖啡市場為例,Kantar Worldpanel數據顯示在2012年購買了速溶咖啡的中國城市家庭比例不到40%,仍然遠低于其他較發達市場,如在臺灣地區這一比例就達58%。這表明中國市場還處在培養消費者習慣喝咖啡的階段。然而,因城市級別而異,重點城市的消費者一般更容易接觸到新興產品并通常有更高的接受程度,下線城市的消費者大多時候則是跟隨者。

因此,對于新興品類,通過創新和推出高端產品來培養習慣是吸引重點城市消費者和拓展市場的重要方式,開發下線城市更需側重的是幫助消費者克服嘗試障礙及激發初次嘗試的興趣。致力于發展新興品類的市場營銷人員亟需在制定產品戰略時考慮與城市級別差異相關的消費者特點。

2012年消費者數量競爭中的贏家和輸家

大多數的快消品品類必須同時依靠提升消費者規模和花費水平來實現市場增長,受益于中國城市化進程和市場的發展,2012年90%的快速消費品品類的購買家庭數量有明顯增長,品類中的領先品牌更是在競爭消費人群中得到更大的收益。

2012全年數據顯示有15家快速消費品公司的產品覆蓋到上億的中國城市家庭,寶潔、中糧集團[3](包含蒙牛)和康師傅[4]依然包攬排行榜前三的位置,而且在2012年都成功擴大了購買他們產品的消費者規模。

在2012年最后一個季度,有幾家公司在消費者募集方面取得顯著進展,其中包括億滋(卡夫)、統一中國和瑪氏。這三家公司勝在其下線城市的突出表現,不斷縮減了下線城市與較發達的上線城市的消費家庭覆蓋率差距,并通過滲透食雜店渠道接觸到更多下線城市的消費者,其中,統一尤為擅長傳統渠道的經營,其在傳統渠道的滲透率甚至要高于超市和大賣場。

中國十五家覆蓋上億城市家庭的快速消費品企業

| 消費者規模 (億戶) | 滲透率 (%) | |||

| 2011年 | 2012年 | 2011年 | 2012年 | |

| 寶潔 | 1.52 | 1.57 | 96.6 | 97.1 |

| 中糧 | 1.46 | 1.51 | 92.8 | 93.5 |

| 中國食品 | 0.91 | 0.94 | 57.9 | 58.0 |

| 蒙牛 | 1.39 | 1.43 | 87.9 | 88.0 |

| 康師傅 | 1.44 | 1.48 | 91.3 | 91.5 |

| 雀巢 | 1.39 | 1.47 | 87.9 | 90.5 |

| 伊利 | 1.34 | 1.40 | 85.1 | 86.6 |

| 聯合利華 | 1.33 | 1.38 | 84.2 | 85.3 |

| 可口可樂 | 1.34 | 1.37 | 85.1 | 84.7 |

| 瑪氏 | 1.18 | 1.27 | 74.4 | 77.7 |

| 高露潔 | 1.21 | 1.25 | 76.7 | 77.5 |

| 旺旺 | 1.18 | 1.24 | 76.9 | 76.4 |

| 立白 | 1.21 | 1.23 | 75.5 | 76.3 |

| 娃哈哈 | 1.20 | 1.21 | 76.5 | 75.3 |

| 統一 | 1.07 | 1.17 | 67.4 | 71.8 |

| 百事 | 1.12 | 1.16 | 71.5 | 71.6 |

| 億滋 | 1.04 | 1.16 | 64.5 | 70.9 |

數據來源:Kantar Worldpanel 中國消費者指數

在本土企業的競爭中,旺旺中國在2012年最后一個季度的消費者規模超過立白,進入年度排行榜的前10位。旺旺的零食和糖果產品成功吸引了更多購買者,大賣場也是幫助旺旺獲得更多新消費者的有效渠道。另外一家本土公司,娃哈哈,雖然其果汁產品的購買者顯著增長,但同時娃哈哈卻在即飲茶和乳酸飲料類別上失去了一些消費者,再加上現代渠道的失利和上線城市國際競爭品牌的回擊,導致購買娃哈哈產品的家庭比例(滲透率)下降,消費者數量增長滯緩。

編者注:

[1]Kantar Wordpanel中國連續監測包括化妝品,食品/飲料和清潔產品等100多個家戶購買的品類. 其城市樣組覆蓋20個省份和4個直轄市 (北京,天津,上海和重慶)。

[2]滲透率指研究對象的購買家庭占總家庭數的比例。

[3]中糧集團數據包含中國食品和蒙牛,但暫時不包括黃酒及與可口可樂中國合作的裝瓶業務產品。

[4]康師傅數據包含其飲品系列,但暫時不包括和百事中國合作的裝瓶業務產品。

關于Kantar Worldpanel -- 高清靈感?

CTR 是 Kantar Worldpanel 在中國的服務。

我們是世界領先的連續消費者樣組,我們的全球資訊團隊為您提供定制的解決方案以及專業的分析,為您帶來在宏觀和細節上無與倫比的清晰洞察,我們幫助我們的客戶了解消費者,他們使用什么,以及消費行為背后的態度。

我們運用先進的數據收集技術,并且監測人與環境的較佳匹配。我們專業于量化的數據 -- 這些數據已經在本地及跨國快消品品牌,自有品牌生產商、生鮮食品供應商、零售商、市場分析以及政府組織中成為硬流通。我們不僅限于雜貨零售;我們的固定樣組還在娛樂、通訊、汽油、服裝、個人護理用品、美容、嬰兒和食品上具有多元化覆蓋。

我們的數據使我們與眾不同。我們提供分析、洞察、預測以及建議,讓您以全新視角進行理解并為您的業務激發成功。

我們在幫助企業塑造戰略和管理決策方面擁有超過40年的經驗;我們了解購物者和零售商的動態;我們探索產品、品類、區域以及貿易環境的增長機會。

我們目前在50多個國家都擁有合作伙伴關系 -- 我們在其中大部分領域都是領導者 -- 這意味著我們可以在本地,區域以及全球范圍提供激發靈感的洞察。Kantar Worldpanel 的前身為 TNS Worldpanel。

更多信息請訪問www.kantarworldpanel.com

關于央視市場研究(CTR)

CTR -- 洞察中國市場的專業品牌,是中國國際電視總公司和全球知名市場研究品牌Kantar集團合資的股份制企業。作為中國較大的市場資訊及研究分析服務提供商,我們的研究服務涵蓋品牌營銷和媒介受眾,研究領域跨越媒介與受眾研究、品牌與傳播策略、產品與消費市場分析、渠道與服務管理等。尤其在360度營銷傳播監測,消費者購買與使用行為測量,媒體的價值評估等專業研究領域占據領導地位。更多資訊,請訪問我們的官網www.ctrchina.cn或微博weibo.com/chinainsight。