- 華堂寧®銷量同比增長108%,凈銷售額同比增長112%。醫保覆蓋持續擴大,二級和三級醫院處方量顯著增加,全面自主商業化成效顯著。

- 與拜耳終止獨家推廣服務協議后,確認一次性遞延收入人民幣12.435億元,實現上半年盈利11.839億元,公司在業績期內首次實現盈利。

- 在中國開展涉及80個中心和2000名2型糖尿病患者的真實世界研究,進一步證明多格列艾汀的廣泛適用性和安全性。

- 多格列艾汀75mg(商品名:MYHOMSIS®,華領片TM)在香港遞交注冊申請,加速布局大中華區及東南亞市場。

- 毛利率顯著提升,生產規模與運營效率持續優化。

上海2025年8月28日 /美通社/ -- 華領醫藥("公司",香港聯交所股份代號:2552)宣布公司及其附屬公司截至2025年6月30日止六個月("報告期")未經審核的綜合業績,以及公司上半年業務進展與未來展望。報告期內,公司核心產品華堂寧®(多格列艾汀片)商業化加速,自主運營能力顯著提升,研發進展順利推進,財務表現實現突破性成長,為長期可持續發展奠定了堅實基礎。

華領醫藥創始人兼首席執行官陳力博士表示:"2025 年上半年是華領醫藥轉型發展的關鍵階段。全面接管華堂寧®商業化后,公司憑借自主搭建的銷售團隊,實現了銷量與收入的翻倍增長,印證了新的商業模式的有效性。我們還在中國香港遞交了新藥上市申請,為多格列艾汀從中國走向東南亞乃至全球市場奠定了基礎。同時,多格列艾汀在真實世界研究中持續展現出廣泛的治療潛力,也在基礎研究中發現了糖尿病緩解、認知改善、血脂改善和增肌等方面的新證據,進一步鞏固了華領醫藥在GKA研發和治療領域的全球領先地位。未來,華領醫藥將繼續深耕糖尿病和整個代謝疾病領域,通過創新研發與市場拓展的雙輪驅動,讓中國原創新藥惠及更多全球患者。"

業務亮點與運營進展

- 商業化轉型成效顯著,銷售與利潤雙增長

- 2025年1月1日起,公司終止與拜耳的獨家推廣服務協議,全面接管華堂寧®在中國的商業化運營。報告期內,在與2024年同期的單價保持一致的情況下,華堂寧®銷量達176.4萬盒,同比增長108%;凈銷售額達2.174億元,同比增長112%。憑借強勁的商業執行力和不斷提升的運營效率,公司邁向盈利。華領醫藥已順利過渡到全面自主商業化階段,也印證了日益增長的市場需求和自主銷售團隊的高效執行力。

- 2024年被納入中國國家醫保藥品目錄(NRDL)后,2025年華堂寧®繼續受益于廣泛的醫保覆蓋,二級和三級醫院的處方量顯著增加,有助于提高患者的可及性和長期使用率。

- 由于生產規模擴大和成本效率的提升,公司毛利率提升至54.2%,高于去年同期的46.5%。

- 在銷售額同比增長112%的情況下,報告期內公司銷售費用為6420萬元,與去年同期相比僅增長5%,報告期內銷售費用約占總收入的29.5%,顯著低于去年同期的59.5%。這是因為,2025年上半年銷售費用構成與2024年同期相比發生了顯著變化:由公司在中國承擔華堂寧®的獨家商業化責任而直接產生銷售費用,而無需再向原商業化合作伙伴支付推廣費用。這反映出公司顯著的盈利向好趨勢,也表明了公司的業務戰略,即通過控制與華堂寧®商業化直接相關的銷售費用,以及最大限度地提高生產效率,來優化盈利能力。

- 與拜耳終止獨家推廣服務協議后,公司確認一次性遞延收入12.435億元,向自主驅動增長轉型。華領醫藥首次實現半年稅前利潤11.839億元,這是華領醫藥邁向可持續盈利的關鍵里程碑。

- 截至2025年6月30日,現金余額為10.228億元,為公司未來的研發和商業化舉措奠定了堅實基礎。

- 臨床研究持續深入,新證據支撐治療潛力

- 公司正在推進多項上市后研究,以評估多格列艾汀在不同患者群體中的長期安全性和有效性,包括單藥治療以及與其它已經獲批的熱門降糖藥,如GLP-1受體激動劑、胰島素、DPP-4抑制劑和SGLT-2抑制劑的聯合用藥。這些研究正在為血糖控制、認知改善和糖尿病緩解潛力等提供新的臨床依據。

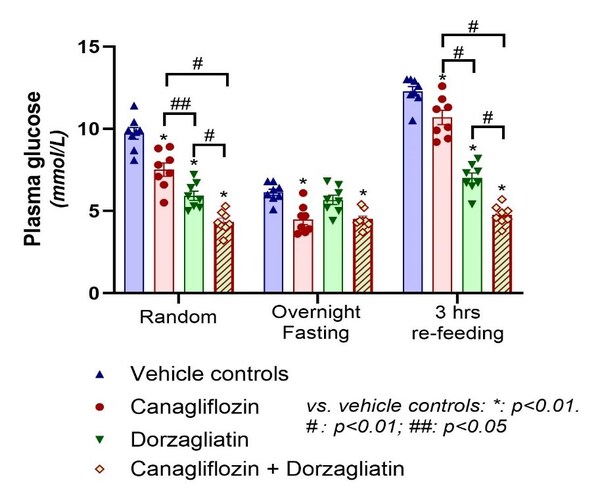

- 公司正在開展多格列艾汀上市后真實世界研究(BLOOM),在全國80家中心納入2000例2型糖尿病患者,目前已完成1000余例患者的1年隨訪。在真實世界環境中,BLOOM研究進一步證明了多格列艾汀的廣泛適用性和安全性。在臨床用藥中,接受多格列艾汀治療的患者往往存在多種合并癥,包括各種心血管和腎臟疾病等,并且正在接受多種伴隨藥物治療。除二甲雙胍外,超過60%的患者在使用多格列艾汀的同時,還聯合使用了SGLT-2抑制劑、胰島素、GLP-1受體激動劑或DPP-4抑制劑等其它降糖藥。無論是單藥治療還是聯合用藥,多格列艾汀普遍表現出良好的耐受性,安全性特征也與先前的臨床研究數據保持一致。

- 在2025年美國糖尿病協會(ADA)科學年會上,公司公布了多格列艾汀的新研究數據,進一步闡明其作為疾病修飾療法的作用機制,關于多格列艾汀作為GKA藥物的新作用機制的相關成果已發表于《糖尿病》(Diabetes)雜志上。

研發管線與未來展望

- 公司已在中國香港提交多格列艾汀75mg(商品名:華領片TM,MYHOMSIS®)的注冊申請,旨在擴大在大中華區和東南亞的業務版圖。

- 公司正在通過開發二甲雙胍和多格列艾汀的固定復方制劑拓展產品管線,用于服用高劑量二甲雙胍(>每日1500mg)仍無法控制血糖的患者,此前的DAWN臨床研究顯示,多格列艾汀聯合二甲雙胍用藥可使患者的糖化血紅蛋白(HbA1c)降低超過1%,餐后血糖降低超過5mmol/L,低血糖發生率僅為0.8%。該血糖控制水平表明,多格列艾汀-二甲雙胍固定劑量復方制劑作為口服降糖藥具有強大的潛在需求。2025年8月,公司已完成IND前資料提交,預計于2026 年初啟動生物等效性(BE)研究。

- 通過收集真實世界證據以及在動物模型中開展概念驗證研究,公司正在推進多格列艾汀與GLP-1受體激動劑、DPP-4制劑和SGLT-2抑制劑的聯合用藥。多格列艾汀與這些藥物之間的協同作用有望將其適應癥擴展到肥胖癥、代謝相關脂肪性肝炎(MASH)等其它代謝紊亂疾病領域。

- 公司將繼續加強與國際領先的研究機構的合作。由華領醫藥支持的一項研究者發起的I 期臨床研究正在賓夕法尼亞大學進行,旨在評估多格列艾汀在囊性纖維化相關糖尿病(CFRD)患者中的療效和安全性,該試驗已獲得美國食品藥品監督管理局(FDA)的批準。

- 公司將繼續致力于開發糖尿病預防、代謝紊亂相關神經退行性疾病領域的治療機遇,最終找到一種新的方法來延長人類的健康壽命。

- 公司將繼續投資于數字技術平臺,以在各個職能部門之間創造協同效應,并利用人工智能技術提升品牌機遇。

- 公司將繼續自主推進多格列艾汀和第二代GKA的研發,并與學術和戰略合作伙伴共同開展相關工作。公司正在推進多格列艾汀在香港的注冊,并繼續在東南亞和"一帶一路"國家尋求合作伙伴。基于美國I期單劑量遞增研究的初步成功,公司計劃于2025年底或2026年初啟動多劑量遞增I期研究,從而繼續推動第二代GKA在全球市場的業務發展。

財務摘要

截至2025年6月30日

- 公司銀行結余及現金約人民幣10.228億元

- 總營收約2.174 億元,同比增長112%,華堂寧®銷量達176.4萬盒,同比增長108%

- 毛利約1.178億元,同比增長147%,毛利率約54.2%,同比增長7.7個百分點

- 其他收入約12.546億元,其中拜耳一次性遞延收入為12.435億元

- 總開支約1.871億元,其中研發開支約6580萬元

- 稅前利潤約11.839億元,同比增長932%

前瞻性聲明

本文包含有關華領醫藥以及產品未來預期、計劃和前景的陳述。該等前瞻性陳述僅與本文作出該陳述當日的事件或資料有關,可能因未來發展而出現變動。除法律規定外,于作出前瞻性陳述當日之后,無論是否出現新資料、未來事件或其他情況,我們并無責任更新或公開修改任何前瞻性陳述及預料之外的事件。請仔細閱讀本文并理解,由于各種風險、不確定性或其他法定要求我們的實際未來業績或表現可能與預期有重大差異。

關于華領

華領醫藥("本公司")是一家總部位于中國上海的創新藥物研發和商業化公司,在美國、中國香港設立了公司。華領醫藥專注于未被滿足的醫療需求,為全球患者開發全新療法。華領醫藥匯聚全球醫藥行業高素質人才,融合全球創新技術,依托全球優勢資源,研究開發突破性的技術和產品,引領全球糖尿病醫療創新。公司核心產品華堂寧®(多格列艾汀片)以葡萄糖傳感器葡萄糖激酶為靶點,提升2型糖尿病患者的葡萄糖敏感性,改善患者血糖穩態失調。2022年9月30日,華堂寧®已獲得中國國家藥品監督管理局(NMPA)的上市批準,用于單獨用藥或者與二甲雙胍聯合用藥,治療成人2型糖尿病。對于腎功能不全患者,無需調整劑量,是一款可用于腎功能損傷的2型糖尿病患者的口服降糖藥物。

新聞免責聲明

本材料,如為上下文論述的準確性和完整性,提及在中國上市的產品相關信息的,特別是標識或要求,應遵循中國監管機構批準的相關文件。

另外,相關信息不應被解讀為對任何藥物或者診療方案的推薦或者宣傳,亦不應替代任何醫療衛生專業人士的醫療建議,涉及醫療的相關事宜務必咨詢醫療衛生專業人士。